ব্যাংক থেকে লোন নেবার কথা ভাবছেন? ভাবাটা খুবই স্বাভাবিক, কারণ এখন নিজের পায়ে দাঁড়াতে গেলে বা ব্যবসাকে আরও একটু বাড়াতে গেলে লোনের প্রয়োজন প্রায় সবারই হয়। কিন্তু, লোনের কিস্তি কিভাবে হিসাব করতে হয়, সেটা নিয়ে অনেকেরই একটু চিন্তা থাকে। তাই না? আজকের ব্লগ পোস্টে আমরা এই বিষয় নিয়েই বিস্তারিত আলোচনা করব।

আসুন, সহজ ভাষায় জেনে নেই ব্যাংক লোনের মাসিক কিস্তি কিভাবে হিসাব করতে হয় এবং এই সংক্রান্ত কিছু জরুরি তথ্য।

ব্যাংক লোনের মাসিক কিস্তির হিসাব: সহজ উপায়

ব্যাংক লোন নেবার আগে মাসিক কিস্তি (EMI) সম্পর্কে স্পষ্ট ধারণা থাকা দরকার। এতে আপনার বাজেট ঠিক রাখতে সুবিধা হবে, নয়তো পরবর্তীতে কিস্তি পরিশোধ করতে গিয়ে হিমশিম খেতে হতে পারে।

মাসিক কিস্তি (EMI) কি?

EMI-এর পুরো নাম হলো Equated Monthly Installment, অর্থাৎ সমান মাসিক কিস্তি। ব্যাংক থেকে লোন নিলে, সেই লোন পরিশোধ করার জন্য প্রতি মাসে যে নির্দিষ্ট পরিমাণ টাকা দিতে হয়, সেটাই হলো EMI। এই কিস্তির মধ্যে আসল (Principal Amount) এবং সুদ (Interest) দুটোই অন্তর্ভুক্ত থাকে।

মাসিক কিস্তি হিসাব করার নিয়মঃ

মাসিক কিস্তি হিসাব করার বেশ কয়েকটি নিয়ম আছে। তার মধ্যে সবচেয়ে সহজ এবং বহুল ব্যবহৃত নিয়মটি হলো EMI ফর্মুলা।

EMI ফর্মুলা

EMI = [P x R x (1+R)^N] / [(1+R)^N-1]

এখানে,

- P = লোনের আসল পরিমাণ (Principal Loan Amount)

- R = মাসিক সুদের হার (Monthly Interest Rate)। বার্ষিক সুদের হারকে ১২ দিয়ে ভাগ করে মাসিক সুদের হার বের করতে হয়।

- N = কিস্তির সংখ্যা (Number of Installments)। সাধারণত, এটা লোনের মেয়াদ বছর সংখ্যাকে ১২ দিয়ে গুণ করে বের করা হয়।

একটি উদাহরণ দিয়ে বোঝা যাক-

ধরুন, আপনি ২,০০,০০০ (দুই লক্ষ) টাকার লোন নিয়েছেন, যার বার্ষিক সুদের হার ১০% এবং আপনি ৫ বছরের জন্য এই লোন নিয়েছেন। তাহলে, আপনার মাসিক কিস্তি কত হবে? চলুন, হিসাব করে দেখা যাক:

- P = ২,০০,০০০ টাকা

- R = (১০ / ১২) / ১০০ = ০.০০৮৩৩ (মাসিক সুদের হার)

- N = ৫ x ১২ = ৬০ (মোট কিস্তির সংখ্যা)

এখন, ফর্মুলা অনুযায়ী:

EMI = [২,০০,০০০ x ০.০০৮৩৩ x (১+০.০০৮৩৩)^৬০] / [(১+০.০০৮৩৩)^৬০-1]

= ৪,২৪৯.৩১ টাকা (প্রায়)

অর্থাৎ, আপনাকে প্রতি মাসে প্রায় ৪,২৪৯.৩১ টাকা কিস্তি দিতে হবে।

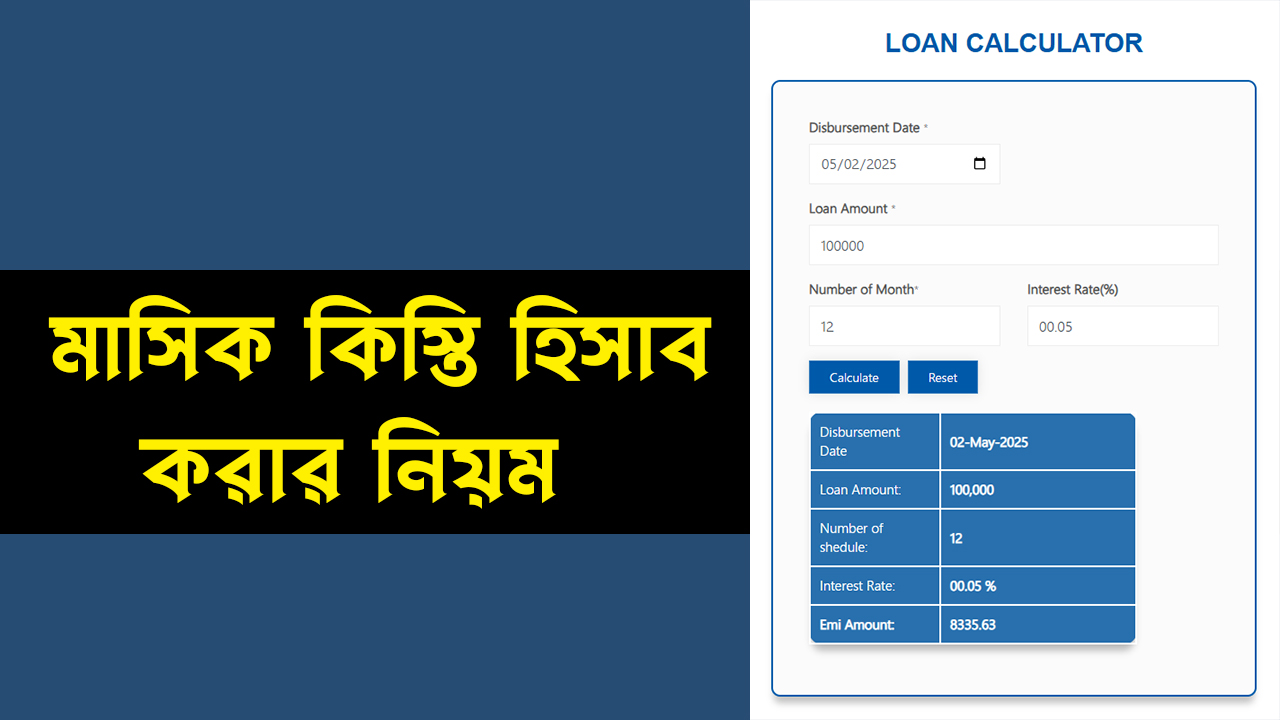

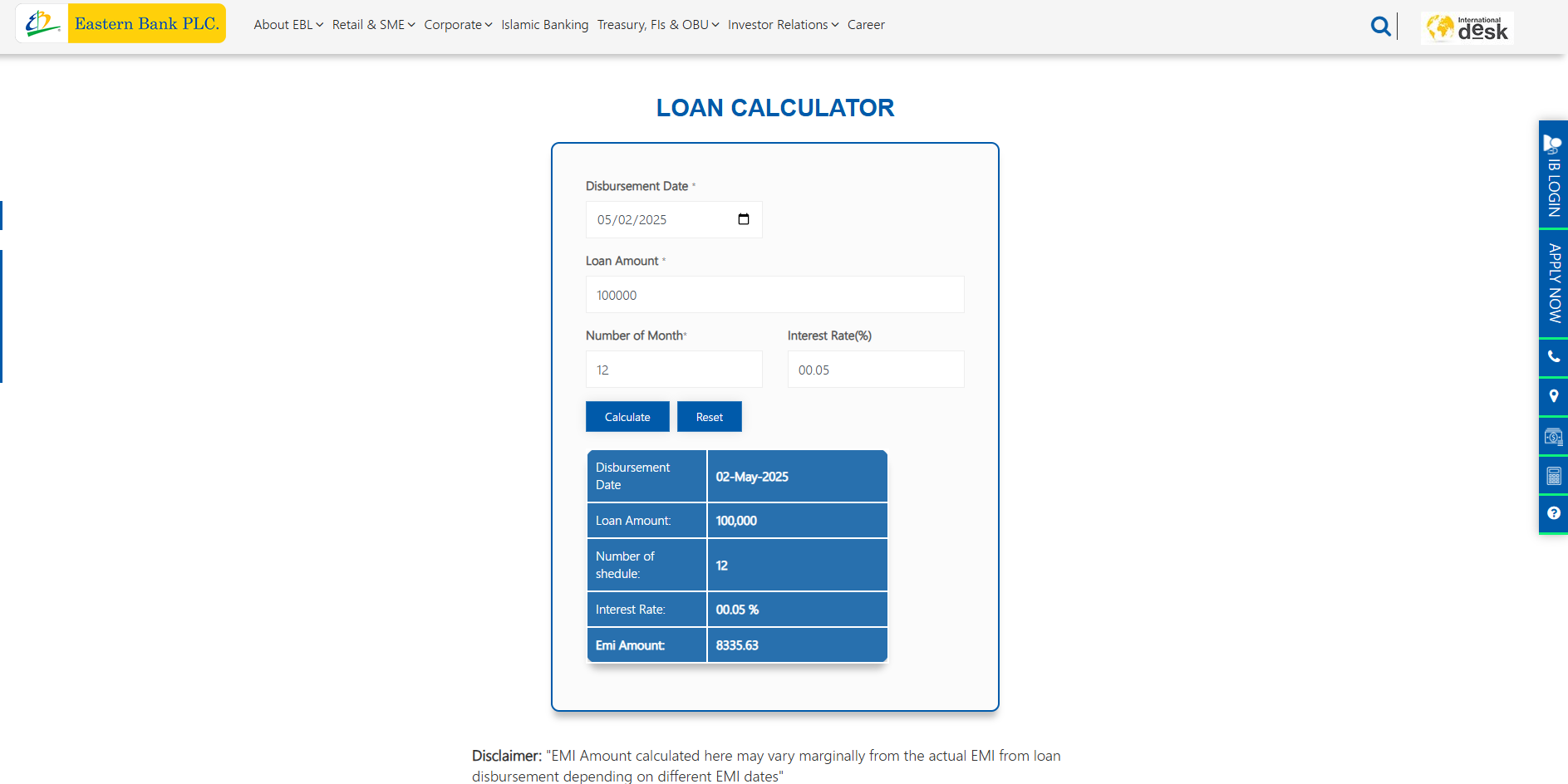

অনলাইন ক্যালকুলেটর ব্যবহার:

এখনকার দিনে অনলাইনে অনেক EMI ক্যালকুলেটর পাওয়া যায়। এই ক্যালকুলেটর ব্যবহার করে খুব সহজেই আপনি আপনার লোনের কিস্তি হিসাব করতে পারবেন। শুধু লোনের পরিমাণ, সুদের হার এবং সময়কাল দিলেই ক্যালকুলেটর আপনাকে মাসিক কিস্তি জানিয়ে দেবে।

ব্যাংক লোনের প্রকারভেদ:

ব্যাংক লোন বা ঋণ বিভিন্ন ধরণের হয়ে থাকে, গ্রাহকের প্রয়োজন ও যোগ্যতার উপর ভিত্তি করে। নিচে ব্যাংক লোনের প্রধান প্রকারভেদগুলো দেওয়া হলো:

১. পার্সোনাল লোন

- কোনো নির্দিষ্ট জামানত ছাড়াই দেওয়া হয়

- ব্যক্তিগত চাহিদা (বিয়ে, চিকিৎসা, ভ্রমণ) পূরণের জন্য

- সুদের হার তুলনামূলক বেশি

২. হোম লোন

- বাড়ি কেনা, তৈরি করা বা সংস্কারের জন্য

- দীর্ঘমেয়াদি ঋণ, সাধারণত ১০-২৫ বছর মেয়াদী

- জামানত হিসেবে বাড়িটিই বন্ধক রাখা হয়

৩. অটো লোন

- গাড়ি কেনার জন্য দেওয়া হয়

- জামানত হিসেবে কেনা গাড়িটিকেই রাখা হয়

- মেয়াদ সাধারণত ৩-৭ বছর

৪. এডুকেশন লোন

- উচ্চশিক্ষার খরচ মেটাতে সাহায্য করে

- দেশীয় বা বিদেশী বিশ্ববিদ্যালয়ে পড়ার জন্য প্রযোজ্য

- গ্রেস পিরিয়ড থাকে (শিক্ষা শেষ হওয়ার পর কিস্তি শুরু হয়)

৫. ব্যবসায়িক ঋণ

- ব্যবসা শুরু বা সম্প্রসারণের জন্য দেওয়া হয়

- জামানতসহ বা জামানতবিহীন হতে পারে

- ক্ষুদ্র, মাঝারি ও বড় ব্যবসার জন্য বিভিন্ন স্কিম থাকে

৬. ক্রেডিট কার্ড ঋণ

- ক্রেডিট কার্ডে ব্যবহৃত টাকার উপর সুদ প্রযোজ্য

- সময়মতো পরিশোধ না করলে উচ্চ সুদ আরোপ হয়

৭. গৃহঋণ

- নিজের সম্পত্তি জামানত রেখে ঋণ নেওয়া যায়

- তুলনামূলক কম সুদ

- বড় অংকের ঋণ পাওয়া যায়

৮. কৃষিঋণ

- কৃষকদের চাষাবাদ, সরঞ্জাম ও বীজ কিনতে সহায়তা করে

- সরকার প্রদত্ত বিশেষ সুবিধা ও সুদ মওকুফ সুবিধা থাকতে পারে

লোনের জন্য প্রয়োজনীয় কাগজপত্র:

লোনের জন্য আবেদন করার সময় কিছু প্রয়োজনীয় কাগজপত্র জমা দিতে হয়। এই কাগজপত্রগুলো ব্যাংক ভেদে ভিন্ন হতে পারে, তবে সাধারণত যে কাগজপত্রগুলো লাগে, তার একটি তালিকা নিচে দেওয়া হলো:

- আবেদনকারীর জাতীয় পরিচয়পত্র (NID)

- পাসপোর্ট সাইজের ছবি

- ঠিকানার প্রমাণপত্র (যেমন – ইউটিলিটি বিল)

- আয়কর রিটার্ন (TIN)

- বেতন বা আয়ের সনদপত্র

- ব্যাংক স্টেটমেন্ট

লোন নেবার আগে কিছু গুরুত্বপূর্ণ বিষয়:

লোন নেবার আগে কিছু বিষয় অবশ্যই মনে রাখতে হবে। এগুলো আপনার ভবিষ্যৎ আর্থিক পরিকল্পনাকে সুরক্ষিত রাখতে সাহায্য করবে।

নিজের প্রয়োজন নির্ধারণ করুন:

প্রথমে আপনাকে বুঝতে হবে, ঠিক কত টাকার লোন আপনার প্রয়োজন। প্রয়োজনের অতিরিক্ত লোন নিলে তা পরিশোধ করা কঠিন হয়ে যেতে পারে।

সুদের হার তুলনা করুন:

বিভিন্ন ব্যাংক বিভিন্ন সুদের হারে লোন দিয়ে থাকে। তাই, লোন নেবার আগে বিভিন্ন ব্যাংকের সুদের হার তুলনা করে দেখুন। যে ব্যাংকের সুদের হার কম, সেই ব্যাংক থেকে লোন নেওয়া ভালো।

কিস্তির পরিমাণ নির্ধারণ:

আপনার মাসিক আয় এবং খরচের হিসাব করে দেখুন, আপনি প্রতি মাসে কত টাকা কিস্তি দিতে পারবেন। সেই অনুযায়ী লোনের পরিমাণ এবং মেয়াদ নির্ধারণ করুন।

শর্তাবলী ভালোভাবে পড়ুন:

লোন নেবার আগে ব্যাংকের শর্তাবলী ভালোভাবে পড়ে নিন। কোনো লুকানো চার্জ বা শর্ত আছে কিনা, তা জেনে নেওয়া ভালো।

ব্যাংক লোনের মাসিক কিস্তি হিসাব নিয়ে কিছু সাধারণ জিজ্ঞাসা:

এখানে ব্যাংক লোনের মাসিক কিস্তি এবং অন্যান্য বিষয় নিয়ে কিছু সাধারণ প্রশ্নের উত্তর দেওয়া হলো:

প্রশ্ন ১: ইএমআই (EMI) কিভাবে কাজ করে?

উত্তর: ইএমআই হলো লোনের আসল এবং সুদের সমন্বিত মাসিক কিস্তি। প্রতি মাসে আপনি যে টাকা পরিশোধ করেন, তার কিছু অংশ আসল এবং কিছু অংশ সুদ হিসেবে গণ্য হয়।

প্রশ্ন ২: সুদের হার কম হলে কি ইএমআই (EMI) কমে যায়?

উত্তর: হ্যাঁ, সুদের হার কম হলে ইএমআই-এর পরিমাণও কমে যায়। কারণ, সুদের হার কম হলে আপনাকে কম সুদ পরিশোধ করতে হয়।

প্রশ্ন ৩: আমি কিভাবে আমার ইএমআই (EMI) কমাতে পারি?

উত্তর: ইএমআই কমানোর কয়েকটি উপায় আছে:

- লোনের মেয়াদ বাড়াতে পারেন। এতে মাসিক কিস্তি কমবে, তবে আপনাকে বেশি সুদ দিতে হবে।

- এককালীন কিছু টাকা পরিশোধ করে লোনের আসল পরিমাণ কমাতে পারেন।

- অন্য কোনো ব্যাংক থেকে কম সুদের হারে লোন নিয়ে আগের লোন পরিশোধ করতে পারেন (Loan Transfer)।

প্রশ্ন ৪: লোন পরিশোধে দেরি হলে কি হবে?

উত্তর: লোন পরিশোধে দেরি হলে ব্যাংক জরিমানা (Late Fee) আরোপ করতে পারে এবং আপনার ক্রেডিট স্কোর খারাপ হয়ে যেতে পারে। ভবিষ্যতে লোন পেতে সমস্যা হতে পারে।

প্রশ্ন ৫: ক্রেডিট স্কোর কি এবং কেন এটা গুরুত্বপূর্ণ?

উত্তর: ক্রেডিট স্কোর হলো আপনার ঋণ পরিশোধের ক্ষমতার একটি মূল্যায়ন। ভালো ক্রেডিট স্কোর থাকলে ভবিষ্যতে সহজে লোন পাওয়া যায় এবং সুদের হারও কম থাকে।

প্রশ্ন ৬: ব্যাংক লোনের জন্য CIBIL স্কোর কত থাকতে হয়?

উত্তর: সাধারণত, ব্যাংক লোনের জন্য CIBIL স্কোর ৭৫০ বা তার বেশি থাকতে হয়।

প্রশ্ন ৭: লোনের সুদ কিভাবে গণনা করা হয়?

উত্তর: লোনের সুদ সাধারণত দুটি পদ্ধতিতে গণনা করা হয়: ফ্ল্যাট রেট এবং রিডিউসিং ব্যালেন্স। রিডিউসিং ব্যালেন্স পদ্ধতিতে, প্রতি কিস্তি পরিশোধের পর আসলের পরিমাণ কমতে থাকে এবং সুদের হিসাব পরিবর্তিত আসলের উপর করা হয়।

প্রশ্ন ৮: ব্যাংক লোন পেতে কি কি কাগজপত্র লাগে?

উত্তর: ব্যাংক লোন পেতে সাধারণত জাতীয় পরিচয়পত্র, পাসপোর্ট সাইজের ছবি, ঠিকানার প্রমাণপত্র, আয়ের প্রমাণপত্র, ব্যাংক স্টেটমেন্ট এবং ট্যাক্স রিটার্নের কাগজপত্র লাগে।

প্রশ্ন ৯: আমি কিভাবে অনলাইনে ব্যাংক লোনের জন্য আবেদন করতে পারি?

উত্তর: অনেক ব্যাংক এখন অনলাইনে লোনের আবেদন গ্রহণ করে। তাদের ওয়েবসাইটে গিয়ে প্রয়োজনীয় তথ্য এবং কাগজপত্র জমা দিয়ে আপনি আবেদন করতে পারেন।

প্রশ্ন ১০: ব্যাংক লোন কত প্রকার?

উত্তর: ব্যাংক লোন বিভিন্ন প্রকার হতে পারে, যেমন – ব্যক্তিগত লোন, শিক্ষা লোন, গৃহ লোন, গাড়ি লোন এবং SME লোন।

উপসংহার:

ব্যাংক লোন আমাদের জীবনের একটি গুরুত্বপূর্ণ অংশ হয়ে উঠেছে। সঠিক পরিকল্পনা এবং হিসাব-নিকাশ করে লোন নিলে এটি আমাদের অনেক স্বপ্ন পূরণ করতে সাহায্য করতে পারে। এই ব্লগ পোস্টে আমরা ব্যাংক লোনের মাসিক কিস্তি হিসাব করার নিয়ম এবং লোন সংক্রান্ত কিছু গুরুত্বপূর্ণ বিষয় নিয়ে আলোচনা করলাম।